भूमिका: भारत सरकार ने 2015-16 बजट में सभी भारतीयों के लिए एक सामान्य सामाजिक सुरक्षा प्रणाली बनाने की घोषणा के साथ, 2015 के 1 जून से प्रारंभ होने वाले Atal Pension Yojana (APY) को पेश किया है। APY का प्रशासन पेंशन फंड नियामक और विकास प्राधिकरण (PFRDA) कर रहा है और इसका सम्पूर्ण प्रशासनिक और संस्थागत संरचना राष्ट्रीय पेंशन प्रणाली (NPS) के तहत हो रहा है।

Atal Pension Yojana में शामिल होने की पात्रता: Atal Pension Yojana सभी भारतीय नागरिकों के लिए खुला है जिनके पास एक बचत बैंक खाता है। एपीवाई में शामिल होने की न्यूनतम आयु 18 वर्ष है और अधिकतम आयु 40 वर्ष है।

Atal Pension Yojana की विशेषताएँ: एपीवाई एक स्वैच्छिक, आवधिक योगदान-आधारित पेंशन प्रणाली है, जिसके तहत सदस्यकर्ता को निम्नलिखित लाभ मिलेगा:

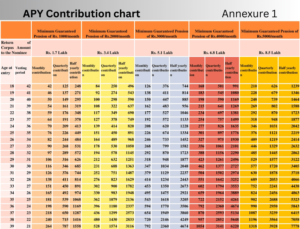

(i) केंद्र सरकार द्वारा गारंटीत न्यूनतम पेंशन राशि: Atal Pension Yojana के अंतर्गत प्रत्येक सदस्यकर्ता को 60 वर्ष की आयु के बाद मृत्यु होने तक प्रतिमाह एक हजार रुपये या दो हजार रुपये या तीन हजार रुपये या चार हजार रुपये या पांच हजार रुपये की केंद्र सरकार द्वारा गारंटीत न्यूनतम पेंशन मिलेगी।

(ii) पेंशन संयुक्त कर्मचारी द्वारा गारंटीत न्यूनतम पेंशन राशि: सदस्यकर्ता की मृत्यु के बाद, सदस्यकर्ता के जीवनसाथी को सदस्यकर्ता की पेंशन राशि के समान पेंशन राशि प्राप्त करने का हक होगा जब तक जीवनसाथी की मृत्यु नहीं होती है।

(iii) सदस्यकर्ता के प्रारंभ होने की आयु से लेकर 60 वर्ष की आयु तक जमा होने वाली पेंशन संपत्ति को सदस्यकर्ता के परिचयक को प्राप्त होगा।

सदस्यकर्ताओं द्वारा योगदान की भुगतान: सदस्यकर्ताओं का योगदान Atal Pension Yojana के प्रेस्क्राइब्ड योगदान राशि की ‘ऑटो-डेबिट’ सुविधि के माध्यम से किया जाएगा, जिसमें सदस्यकर्ता के बचत बैंक खाते से मासिक, तिमाही या आधे साल में प्रेस्क्राइब्ड योगदान राशि की ऑटो-डेबिट होगी। सदस्यकर्ताओं को Atal Pension Yojana में शामिल होने की आयु से लेकर 60 वर्ष की आयु तक प्रेस्क्राइब्ड योगदान राशि देनी होगी।

केंद्र सरकार द्वारा सहयोगी केंद्र सरकार की योगदान की पात्रता: उन सदस्यकर्ताओं के लिए जो योगदान की प्रेस्क्राइब्ड योगदान की कुल राशि का 50% नहीं देते हैं और जो किसी भी कानूनी सामाजिक सुरक्षा योजना के तहत नहीं आते हैं, उन्हें निम्नलिखित मिलेगा:

(i) केंद्र सरकार द्वारा कुल प्रेस्क्राइब्ड योगदान की 50% की सहयोगी राशि, 31 दिसंबर, 2015 से पहले एपीवाई में शामिल होने वाले उन योग्य सदस्यकर्ताओं के लिए उपलब्ध होगी।

(ii) केंद्र सरकार की सहयोगी राशि 5 वर्षों के लिए उपलब्ध रहेगी, अर्थात 2015-16 से 2019-20 वित्त वर्ष तक।

राज्य सरकारों द्वारा अतिरिक्त स्वैच्छिक सहयोग: राज्य सरकारों को अपने राज्य के Atal Pension Yojana सदस्यकर्ताओं को अतिरिक्त स्वैच्छिक सहयोग प्रदान करने की अनुमति है। इस प्रक्रिया को केंद्र सरकार के साथ सलाहकारी रूप में पीएफआरडीए द्वारा निर्धारित किया जाएगा।

Atal Pension Yojana के तहत पंजीकरण प्रक्रिया: 18-40 वर्ष की आयु समूह के सभी भारतीय नागरिक एपीवाई के तहत खुद को किसी भी पंजीकरण एजेंसी को द्वारा दुल्य पूर्ण आवेदन पत्र जमा करके एपीवाई में शामिल हो सकते हैं।

Atal Pension Yojana के तहत पंजीकरण एजेंसियाँ: Atal Pension Yojana आवेदन को निम्नलिखित पंजीकरण एजेंसियों में से किसी भी पंजीकरण एजेंसी को जमा किया जा सकता है:

(i) सभी बैंक, समावेशित होते हैं, सभी राष्ट्रीयकृत बैंक, निजी बैंक, बैंकिंग कंपनियों, क्षेत्रीय ग्रामीण बैंक, सहकारी बैंक आदि, या सीधे या निम्नलिखित इनेबलर्स के माध्यम से:

(a) सभी पॉइंट्स ऑफ प्रेसेंस (सेवा प्रदाता) और एग्रीगेटर्स, जो राष्ट्रीय पेंशन प्रणाली के संस्थागत रूप से नियमित काम करते हैं और उन्हें पेंशन फंड नियामक और विकास प्राधिकरण (PFRDA) द्वारा ऐसा नियुक्त किया गया हो, वे बैंकों के साथ सुविधा प्रदान कर सकते हैं।

(b) वे बिजनेस करेस्पॉंडेंट्स (बीसी) / मौजूदा गैर-बैंक एग्रीगेटर्स, माइक्रो फाइनेंस इंस्टीट्यूशन्स (एमएफआई) आदि, जो बैंकों द्वारा नियुक्त किए जाते हैं, उन्हें बैंकों के द्वारा ऐसे इनेबलर्स के रूप में काम करने की अनुमति है। (ii) व्यक्त केंद्र सरकार या पीएफआरडीए या केंद्र सरकार द्वारा ऐसा निर्धारित कर सकती है, जैसे, पोस्ट विभाग द्वारा सीबीएस प्लेटफार्म के तहत विभाग

Atal Pension Yojana के तहत शुल्क और शुल्क राशि और अवकल ब्याज: Atal Pension Yojana के सदस्यकर्ताओं पर प्रेस्क्राइब्ड योगदान राशि के अवकल या देरी से भुगतान के लिए शुल्क और शुल्क राशि और अवकल ब्याज लगाए जाएंगे। ये शुल्क और उनके लागू करने का तरीका समय-समय पर पीएफआरडीए द्वारा केंद्र सरकार के साथ सलाहकारी रूप में निर्धारित किए जाएंगे।

जानें Aditya-L1 लॉन्च से जुड़ी ताज़ा जानकारी

प्रचारणा व्यय का पूनगर और सदस्यकर्ताओं के पंजीकरण के लिए प्रोत्साहन: केंद्र सरकार द्वारा योगदान संग्रहण एजेंसियों द्वारा की गई प्रचारण और विकास गतिविधियों पर खर्च को बढ़ावा देने के लिए केंद्र सरकार खर्च की भुगतान करेगी। बैंक और अन्य पंजीकरण एजेंसियों को भी Atal Pension Yojana(APY) के तहत पंजीकरण के लिए प्रोत्साहन दिया जाएगा, जिसे वे बीसी / एमएफआई / गैर-बैंक एग्रीगेटर्स के साथ साझा कर सकते हैं। बैंकों और अन्य पंजीकरण एजेंसियों को दिए जाने वाले प्रोत्साहन और इन प्रोत्साहनों के साझा करने के अनुपात को पीएफआरडीए समय-समय पर केंद्र सरकार के साथ सलाहकारी रूप में निर्धारित करेगा।

स्वावलंबन योजना के मौजूद सदस्यकर्ता: 18-40 वर्ष की आयु समूह के स्वावलंबन योजना के मौजूद सदस्यकर्ताओं को Atal Pension Yojana में लाइन किया जाएगा, जब तक वे विकल्प नहीं चुनते हैं। इस आयु समूह के बाहर बचे सदस्यकर्ताों को राष्ट्रीय पेंशन प्रणाली (निकास और वापसी राष्ट्रीय पेंशन प्रणाली के तहत) विनियमन, 2015 के तहत कटिबद्ध किया जाएगा।

Atal Pension Yojana के तहत योगदानों का निवेश: Atal Pension Yojana के तहत जुटायी जाने वाली राशि का निवेश केंद्र सरकार द्वारा समय-समय पर निर्धारित निवेश पैटर्न के अनुसार किया जाएगा।

निकास, वापसी और पेंशन भुगतान: 60 वर्ष की आयु पूरी करने पर सदस्यकर्ता को गारंटीत मिनिमम मासिक पेंशन, या उच्च मासिक पेंशन, निर्भर करता है, निवेश लाभों पर। असामान्य परिस्थितियों में, अर्थात्, लाभार्थी की मृत्यु या निर्दिष्ट बीमारियों के स्पष्ट उपयोग के घटना में, जैसा कि पेंशन फंड नियामक और विकास प्राधिकरण (निकास और वापसी राष्ट्रीय पेंशन प्रणाली के तहत) विनियमन, 2015 में उल्लिखित है, 60 वर्ष की आयु से पहले या सादस्यकर्ता जिसका किसी भी योजना का सरकारी सहयोग लिया हो, वह स्वैच्छिक रूप से एपीवाई से बाहर निकलने का चयन करता है, तो उसको केवल उसके द्वारा एपीवाई में किए गए योगदान की राशि वापस की जाएगी, उसके योगदानों पर प्राप्त वास्तविक ब्याज के साथ (खाता रखरखाव शुल्क कट करके)। जबकि, सरकार का सहयोग और सरकार के सहयोग के साथ प्राप्त ब्याज, और सरकार के सहयोग के साथ प्राप्त ब्याज। इस प्रकार के सदस्यकर्ताओं को वापस नहीं किया जाएगा।

सरकारी सूचना के साथ जानकारी के लिए यहाँ क्लिक करें (pfd): https://jansuraksha.gov.in/Files/APY/English/Rules.pdf

FAQs (पूछे जाने वाले प्रश्न):

1. एपीवाई में योगदान कैसे कर सकते हैं?

आप एपीवाई में योगदान करने के लिए अपने बचत बैंक खाते से मासिक, तिमाही या आधे साल में निर्धारित योगदान राशि की ‘ऑटो-डेबिट’ सुविधा का उपयोग कर सकते हैं।

2. कौन एपीवाई के तहत सहयोग प्राप्त कर सकते हैं?

वे सदस्यकर्ता जो योगदान की प्रेस्क्राइब्ड योगदान की कुल राशि का 50% नहीं देते हैं और किसी भी कानूनी सामाजिक सुरक्षा योजना के तहत नहीं आते हैं, वे सहयोग प्राप्त कर सकते हैं।

3. क्या राज्य सरकारें अतिरिक्त सहयोग प्रदान कर सकती हैं?

हाँ, राज्य सरकारें अपने राज्य के एपीवाई सदस्यकर्ताओं को अतिरिक्त स्वैच्छिक सहयोग प्रदान कर सकती हैं, और इस प्रक्रिया को पीएफआरडीए द्वारा केंद्र सरकार के साथ सलाहकारी रूप में निर्धारित करेंगी।

4. कैसे प्राचारण एजेंसियों के माध्यम से एपीवाई में पंजीकरण करें?

18-40 वर्ष की आयु समूह के सभी भारतीय नागरिक अपने पूरी आवेदन पत्र को किसी भी पंजीकरण एजेंसी को जमा करके एपीवाई में शामिल हो सकते हैं।

5. एपीवाई के तहत शुल्क कैसे लगाए जाएंगे?

शुल्क और शुल्क राशि और अवकल ब्याज के लिए एपीवाई के सदस्यकर्ताओं पर लगाए जाएंगे, और इन शुल्कों और उनके आवेदन करने के तरीके को समय-समय पर पीएफआरडीए द्वारा केंद्र सरकार के साथ सलाहकारी रूप में निर्धारित किया जाएगा।

6. क्या यह संग्रहणों का लाभ देता है?

हां, इसमें जुटाई गई राशि केंद्र सरकार द्वारा निर्धारित निवेश पैटर्न के अनुसार निवेश की जाएगी, जो सदस्यकर्ता को पेंशन रूप में प्राप्त होती है।